এক সময়ের বন্ধ হয়ে যাওয়া ব্যাংক অব ক্রেডিট অ্যান্ড কমার্স ইন্টারন্যাশনাল (বিসিসিআই) বাংলাদেশে নতুনভাবে গঠিত হয় ইস্টার্ন ব্যাংক হিসেবে। ১৯৯২ সালে তৎকালীন সরকার এই ব্যাংক পুনর্গঠনের মাধ্যমে বিসিসিআইয়ের আমানতকারীদের ইস্টার্ন ব্যাংকের শেয়ারধারী হিসেবে অন্তর্ভুক্ত করে। এতে সরকারও ৬০ শতাংশ শেয়ার গ্রহণ করে, যা পরে বিক্রি করে দেওয়া হয়। পরিচালকদের দক্ষ নেতৃত্ব এবং সুশাসনের মাধ্যমে ইস্টার্ন ব্যাংক এখন দেশের অন্যতম শীর্ষস্থানীয় ও আন্তর্জাতিক মানের ব্যাংক হয়ে উঠেছে।

রূপান্তরের মূল কৌশল

ইস্টার্ন ব্যাংকের সাফল্যের পেছনে রয়েছে পরিকল্পিত কৌশল ও আন্তর্জাতিক ব্যাংকিং নীতিমালার অনুসরণ। ব্যাংকটির প্রতিষ্ঠাকালীন পরিচালনা পর্ষদ সিদ্ধান্ত নেয় যে ব্যাংক পরিচালনায় সম্পূর্ণ স্বাধীনতা থাকবে এবং পরিচালকরা এতে হস্তক্ষেপ করবেন না। পাঁচ বছর পর্যন্ত পরিচালকেরা কোনো লভ্যাংশ বা সম্মানী গ্রহণ করেননি, যা ব্যাংকের শক্ত ভিত্তি গঠনে সহায়ক হয়।

ব্যাংকটির অন্যতম শক্তিশালী দিক ছিল এর সুনির্দিষ্ট গ্রাহক নির্বাচন। শুরু থেকেই এটি বিদেশি প্রতিষ্ঠান ও স্বনামধন্য দেশীয় করপোরেট গ্রাহকদের দিকে মনোযোগ দেয়। ব্যক্তিগত সিদ্ধান্তের পরিবর্তে প্রাতিষ্ঠানিক নীতির ভিত্তিতে ঋণ প্রদান নিশ্চিত করা হয়, যা ব্যাংকের স্বচ্ছতা ও দক্ষতা বৃদ্ধি করে।

বিসিসিআই থেকে ইস্টার্ন ব্যাংক

বিসিসিআই ১৯৯১ সালে বিভিন্ন অনিয়মের কারণে বিশ্বব্যাপী বন্ধ হয়ে যায়। বাংলাদেশেও ব্যাংকটির কার্যক্রম বন্ধ হলে সরকার এটি পুনর্গঠনের উদ্যোগ নেয়। জাতীয় সংসদে পাস হওয়া ইস্টার্ন ব্যাংক পুনর্গঠন স্কিম অনুযায়ী, আমানতকারীদের শেয়ারে রূপান্তরের সুযোগ দেওয়া হয়। এর ফলে ব্যাংকটির মালিকানা চলে যায় আমানতকারীদের হাতে, যারা পরবর্তী সময়ে ব্যাংকের পরিচালনায় গুরুত্বপূর্ণ ভূমিকা রাখেন।

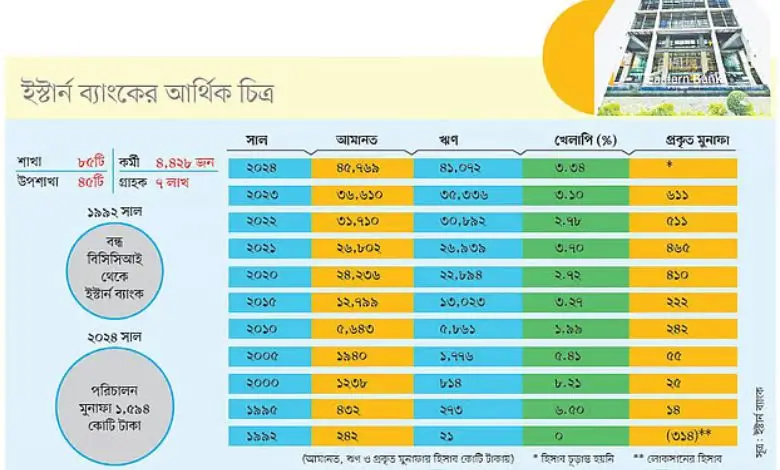

১৯৯২ সালে আনুষ্ঠানিকভাবে যাত্রা শুরু করা ইস্টার্ন ব্যাংক ৩৬৫ কোটি টাকা ঘাটতি নিয়ে শুরু করলেও পরবর্তী কয়েক বছরের মধ্যে এটি লাভজনক প্রতিষ্ঠানে পরিণত হয়। ঋণ আদায় কার্যক্রমের জোরদারকরণ এবং কার্যকর অর্থনৈতিক নীতিমালার ফলে মাত্র ছয় বছরের মধ্যে ব্যাংকটি আর্থিক স্থিতিশীলতা অর্জন করে।

আধুনিকায়নের পথে এগিয়ে চলা

২০০০ সালের পর থেকে ইস্টার্ন ব্যাংক আধুনিক ব্যাংকিং সেবা চালু করতে উদ্যোগী হয়। ২০০২ সালে এটি দেশে প্রথমবারের মতো কোর ব্যাংকিং সল্যুশন (সিবিএস) বাস্তবায়ন করে, যা অনিয়ম প্রতিরোধ ও কার্যকারিতা বৃদ্ধিতে গুরুত্বপূর্ণ ভূমিকা রাখে। ব্যাংকের শাখা ব্যাংকিংয়ের পরিবর্তে কেন্দ্রীয় ব্যবস্থাপনার ওপর জোর দেওয়া হয়, যা কার্যক্রমকে আরও স্বচ্ছ করে তোলে।

ব্যাংকটি পরে খুচরা ঋণ ও ক্রেডিট কার্ড সেবা চালু করে, যা গ্রাহকদের মধ্যে ব্যাপক জনপ্রিয়তা অর্জন করে। এছাড়া, মানবসম্পদ উন্নয়ন, ট্রেনিং প্রোগ্রাম এবং বৈশ্বিক মানদণ্ড অনুসরণ করে ব্যাংক পরিচালনার ফলে এটি প্রতিযোগিতামূলক বাজারে শক্ত অবস্থান ধরে রাখতে সক্ষম হয়েছে।

বর্তমান সাফল্য ও ভবিষ্যৎ পরিকল্পনা

বর্তমানে ইস্টার্ন ব্যাংক দেশের শীর্ষস্থানীয় ব্যাংকগুলোর মধ্যে একটি। গত ২০ বছর ধরে ব্যাংকটির খেলাপি ঋণের হার ৩ শতাংশের নিচে রয়েছে। ২০২৪ সালের শেষে ব্যাংকটির পরিচালন মুনাফা দাঁড়িয়েছে ১,৭০০ কোটি টাকা। এছাড়া, প্রতি বছর ১ লাখের বেশি নতুন গ্রাহক যুক্ত হচ্ছে, যা ব্যাংকের শক্তিশালী প্রবৃদ্ধির ইঙ্গিত দেয়।

ইস্টার্ন ব্যাংকের ব্যবস্থাপনা পরিচালক আলী রেজা ইফতেখার বলেন, ‘আমরা বরাবরই গুণগত সেবা ও সুপরিকল্পিত ঋণ ব্যবস্থাপনায় গুরুত্ব দিয়েছি। আমাদের লক্ষ্য নির্ভরযোগ্য ও টেকসই ব্যাংকিং পরিষেবা নিশ্চিত করা।’

বর্তমান ব্যাংকিং সংকটের মধ্যে ইস্টার্ন ব্যাংকের রূপান্তর একটি অনুকরণীয় মডেল হতে পারে। সরকারের নীতিনির্ধারক ও ব্যাংক খাতের সংশ্লিষ্ট ব্যক্তিরা চাইলে এই মডেল অনুসরণ করে অন্যান্য ব্যাংক পুনর্গঠনের মাধ্যমে স্থিতিশীলতা ফিরিয়ে আনতে পারেন।

ইস্টার্ন ব্যাংকের চেয়ারম্যান শওকত আলী চৌধুরী বলেন, ‘একটি বন্ধ ব্যাংককে সফল প্রতিষ্ঠানে রূপান্তর সম্ভব হয়েছে পরিচালকদের দূরদর্শিতা ও ব্যাংকারদের দক্ষ নেতৃত্বের কারণে। আমরা প্রমাণ করেছি, সুশাসন ও জবাবদিহিতার মাধ্যমে যেকোনো ব্যাংককে উন্নতির শিখরে নিয়ে যাওয়া সম্ভব।’